マンション投資のメリット②団体信用生命保険

もしものときに資産を残せる保険は重要

万一の事態に備えて、ご家族のためにも生命保険に加入することは重要なことです。

ただ一般的な生命保険は振り込み期間が終わると、それまでの保障とくらべて内容が薄くなってしまいます。住宅ローンを申し込む際に加入することになる「団体信用生命保険」が、この問題を解決できる糸口になるかもしれません。

住宅ローンを相殺できる

団体信用生命保険は契約者に万が一のことが起こった場合に、残っている住宅ローンを相殺する、つまり残されたご家族に負担を与えない保険です。ご家族にはローンがないマンションなどの不動産に加え、毎月の家賃収入を残せることが最大の強みです。

団体信用生命保険を2つのポイントで比較

団体信用生命保険と一般的な生命保険では、どのように違うのでしょうか。

生命保険の中から定期保険と団体信用生命保険、2つのポイントでくらべました。

①もしものことが起こった場合は

定期保険と団体信用生命保険で、それぞれ同じように30歳から65歳まで毎月0.5万円・総額210万円払い込んだ場合、下の図のようになります。

ローン返済中に万一のことが起こった場合、定期保険は、1,800万円の現金をご家族に残すことができ、マンション投資では購入時2,500万円のマンションと家賃収入を残すことができます。また65歳以降も健康だった場合は、定期保険は掛け捨てのため何も残らないのに対して、マンション投資では購入時2,500万円のマンションと家賃収入を残すことができるので、まとまった現金が必要な際は、売却して現金化することもできます。

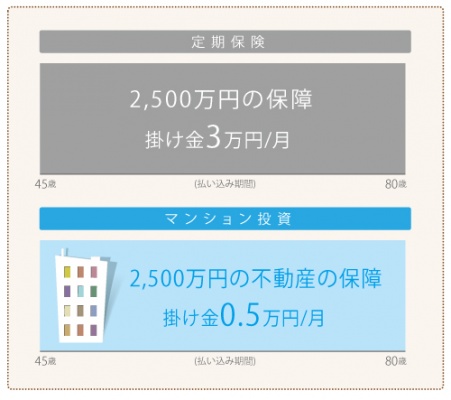

②2,500万円の死亡保障を80歳までに積み立てるには

45歳から80歳までの間に2,500万円の死亡保障を積み立てるためにはそれぞれ、どのようなプランになるか比較すると、下の図のようになります。

定期保険は毎月3万円の支払いを35年間続けて、総額1,260万円を払い込むプランになります。

一方でマンション投資は、毎月0.5万円の支払いを同様に35年間続けて、総額210万円を払い込むプランで済むのです。

死亡保障で支払われる金額は同じ2,500万円でありながら、マンション投資の方が月々2.5万円も払い込み金額が安くなります。35年の合計で、定期保険とくらべて1,050万円もの差額が生じるのです。ちなみに、この金額はあくまでも例です。支払額や支給額は経済動向によって変化する可能性もあるので、プロなどに一度、相談してみると良いかもしれません。

自分の人生に最良のプランを組みましょう

病気や事故は予防できても予測はできません。あなたやご家族にも突然、降りかかってくる可能性があります。 “もしも” に備えて、ご家族のために生命保険に加入しておくことは重要です。どのような保障プランをつくり設定しておくか、考えてみてはいかがでしょうか。