FIREすると厚生年金が減る盲点! いったいいくら減る?

FIREすると厚生年金額はどのくらい減る?

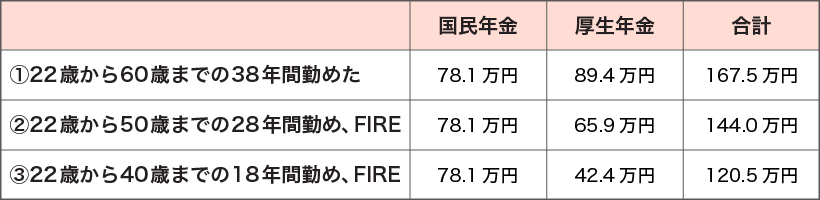

厚生年金加入期間において平均収入400万円だった人が、

①22歳から60歳まで、38年間勤めた

②22歳から50歳までの28年間勤め、FIRE

③22歳から40歳までの18年間勤め、FIRE

した場合に、65歳から受け取れる年間の年金の概算額を示したものが、次の表です。

●厚生年金の金額の違い(年額)

※国民年金はすべて(40年分)支払ったと仮定、在職期間はすべて2003年(平成15年)4月以降と仮定

筆者作成

3例とも、国民年金はすべて支払っているので、国民年金の受け取れる金額に違いはありません。しかし、厚生年金はずいぶん違いますね。

①のように、FIREをしなかった場合は厚生年金が89.4万円もらえるのに対し、②の50歳でFIREだと65.9万円ですから、①よりも23.5万円少なくなります。さらに③の40歳でFIREだと42.4万円ですから、①よりも47万円少なくなります。①に比べて、②は月額約2万円、③だと月額4万円も少なくなってしまうのです。

しかも、今回は比較をわかりやすくするために平均収入を400万円としていますが、一般的には40代・50代になるにつれて年収が増えるケースもあるでしょう。①の場合、そうした年収アップ・年金増の恩恵を受けやすいのに対し、②・③ではすでに退職しているのですから、年収がアップすることも、年金が増えることもありません。

●厚生年金の平均年収と加入期間による違い(概算表)

※国民年金はすべて(40年分)支払ったと仮定、在職期間はすべて2003年(平成15年)4月以降と仮定

筆者作成

年金は軽んじてはいけない!

年金は、原則として65歳から受け取ることができ、寿命を全うするまでもらい続けることができます。

繰上げ受給を選択すれば、受給額は最大30%(2022年4月からは24%)減るものの、60歳から受け取れます。また、繰下げ受給を選択すれば70歳まで(2022年4月からは75歳まで)受給を遅らせて、最大で42%(同84%)受給額を増やすことができます。

そして、いずれの場合でも、年金は一度受給金額が確定すれば、あとは何もしなくても、生涯ずっと受け取ることができます。

一方、早くFIREを実現すれば、確かに自由な時間は手に入るかもしれません。しかし、FIREした場合は、年金が少ないために、運用を続けていく必要があるので、運用のリスクにさらされます。ここが年金との大きな違いです。60代程度であればまだいいとしても、果たして70代、80代…と年齢を重ねたときに安定した資産運用を続けられるでしょうか。続けられたとしても精神衛生上は穏やかに暮らせるでしょうか。

上でも少し触れましたが、毎年必ず4%で運用を続けられるとは限りません。そのうえ、2008年からの「リーマンショック」、2020年の「コロナショック」のように、市場はときどき大きく値下がりすることがあります。「年間の運用利回りがマイナスだった」などとなれば、資産を大きく取り崩すことになってしまいます。

しかも、そんな事態に陥ったときに「じゃあ、働こう」と思っても、働ける場所が見つからない可能性もあります。仕事のブランクがあれば、復帰してもうまく働けないかもしれません。高齢ならばなおさらです。さらに将来、単純労働はロボットやAIなどに代替されている可能性もあります。

お金はリスクを取らないと増えない時代ですから、FIREのうち「FI」(経済的自由)を目指すことはいいことです。しかし、今回紹介した年金や仕事のことを考えると、「RE」(早期リタイア)を無理して早く実現する必要はないのではないかと考えます。仕事をしていたほうがお金を貯めやすいですし、スキルアップ・人脈形成・健康などの面でも、仕事をしていた方が有利だからです。

どうしてもFIREを実現したいという場合は、老後の年金を含めて考えて、いつFIREを実現するのか、それで将来困ることがないのかをよく検討してからにしましょう。