2022年4月から東証の市場区分が変更に! いったいどう変わる?

新しい市場の条件は?

●プライム市場

東証1部に代わり、プライム市場が日本を代表する最上位市場となります。

最上位市場にふさわしく、プライム市場への上場企業には、多くの機関投資家の投資対象となりうる規模の時価総額を持っていることだけではなく、より高いガバナンス水準を備えたしっかりとした企業体質が求められます。

さらに、投資家とのコミュニケーションを持ち、持続的な成長と中長期的な企業価値の向上にコミットする企業を対象にした市場となります。

東証1部と比べると、プライム市場では株主数の基準は2200人以上から800人以上に少なくなりましたが、流通株式数は変わりません。株主数の基準を緩めることで、単なる株主集めはしなくてよくなります。

一方で、流通株式時価総額は10億円から100億円と10倍もの違いです。株主数は少なくてもよいものの、流通している株式の時価総額は大変厳しくなりました。

流通株式とは、市場で売買されている株式のことです。株式総額がいくら大きくても、誰も売らない株ばかりでは、投資家が買いたくても買えません。売られない株とは、たとえば企業が自社の株を持っていたり、役員が持っていたりする株です。

株が売買されなければ株価は安定するかもしれまんが、投資対象としては魅力は薄いもの。そして、市場に上場しているのがそんな企業ばかりでは、世界中の投資マネーは集まりません。

流通株式の定義も変更

そこで、今回の新市場への変更にともなって、投資家が売買しやすさと、よりよいガバナンスの維持のため、流通株式の定義が見直されます。

これまでは、流通株式は上場株式から、主要株主(10%以上保有)が所有している株式、役員が所有している株式、企業自身が所有する自己株式を差し引いて計算していました。

市場変更前の流動株式

これらは市場や世界情勢などによって活発に売買される株式とは言い難く、固定的な株式になります。固定的な株式が多いと、経営状態が落ち込んでも売られる株が少ないため、株価が暴落する心配が小さくなります。

株価の下落がなければ、企業の時価総額は下がらないため、企業価値も維持できます。

すると、企業は経営努力をおこたり、より大きな成長を目指すことがなくなってしまうでしょう。

このような企業は、国内外の投資家には魅力がありません。

そこで市場区分の変更とともに、流動株式の基準を見直しました。

上場株式から差し引くのは、役員等、つまり役員以外の利害関係者が保有している株式、国内普通銀行、保険会社、事業法人等が所有する株式です。さらに、その他取引所が固定的と認める株式も差し引かなくてはなりません。

市場変更後の流動株式

プライム市場に上場するのであれば、流通株式時価総額は100億円以上、流動株式が全体の35%以上であることが必要です。

グループ企業で株式を持ち合っているようなケースでは、売却をしなくてはならないかもしれません。売りが多いと株価は値下がりしやすくなりますが、時価総額100億円以上の条件をクリアするためには、株価向上のための対策も各社とることになるでしょう。

●スタンダード市場

スタンダード市場では、プライム市場よりも基準がゆるやかになっています。流通株式時価総額は10億円以上、流通株式比率は25%以上です。

ジャスダック(スタンダード)市場に上場している企業でも、スタンダード市場に上場すれば、より資金調達がしやすくなるメリットもありそうです。

スタンダード市場は、一定の時価総額を持ち、上場企業としての基本的なガバナンス水準を備えており、持続的な成長と中長期的な企業価値の向上にコミットする企業を対象にした市場になります。

変更前の東証2部、ジャスダック(スタンダード)に上場している企業が移行すると考えられますが、プライム市場に入れなかった東証1部上場企業も少なくないと見られています。

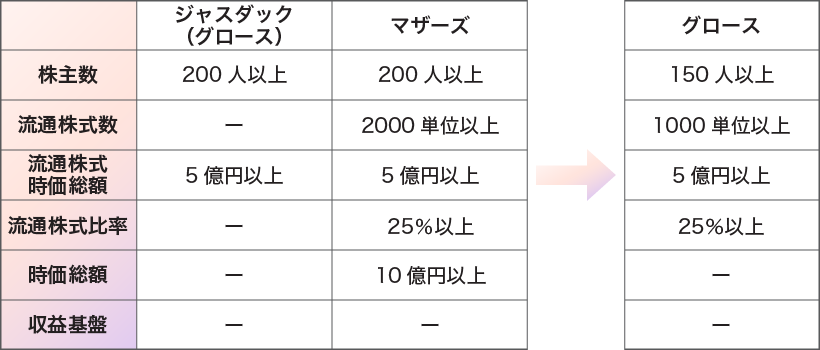

●グロース市場

グロース市場は、それまでの業績よりも将来に向けた成長性を重視して、上場基準が定められています。そのため、形式的な基準については、条件はあまり厳しくないと言ってよいでしょう。

しかし、上場するには形式的な基準をクリアするだけではなく、事業計画の合理性や企業経営の健全性、公益は投資者保護などの観点から審査も行われます。

プライム市場、スタンダード市場と比べると、相対的にリスクが高くなりますが、高い成長可能性を実現するための事業計画を持ち、情報の開示が適切に行われ、一定の市場評価が得られる企業が上場できます。

起業して間もない企業などにとって、利益はまだ出ていないが事業のために資金が必要、という状況でも、市場から資金調達ができるのは大きなメリットと言えるでしょう。

日本産業の活性化のためにも、大きな役割を果たす市場ではないでしょうか。

市場に与える影響は?

そして、上場基準と上場廃止基準が同じになります。

これまでは、上場する基準より、上場廃止基準がゆるやかでした。つまり、いったん上場すれば業績悪化により上場基準を満たさなくなっても、上場廃止基準にひっかからなければ上場し続けていることができたのです。

これが、東証1部上場企業のクオリティが下がる理由のひとつでしたが、これからは上場基準を維持できなければ上場廃止になるため、どの企業も緊張感をもって企業活動をしていくでしょう。

TOPIXも変わります。今までは、東証1部上場の全銘柄を組み込んでいましたが、流通株式時価総額が100億円未満の企業は、段階的に除外されていきます。

TOPIXから除外されれば、インデックスファンドの投資企業からも外されることになり、企業の株価は下落することが想定されるとともに、企業イメージのダウンも避けられないでしょう。

GPIF(=年金積立金管理運用独立行政法人)のポートフォリオにも、変化が出てくることも考えられます。GPIFは、公的年金積立金の管理、運用をしているため、長期的に安全で効率的なポートフォリオが組まれています。

個人投資家にとって、ポートフォリオのお手本とも言えるので、今後の動向に注目です。

個人投資家の楽しみのひとつ、株主優待は減るかもしれません。

東証1部は、上場時に2200人以上の株主が必要ですが、プライム市場では800人以上と少なくなります。そのため、株主を集めるためのクオカードや優待券といった株主優待は、必要性が小さくなっていく可能性があります。

そもそも、株主優待は日本独特のもの。海外投資家が増えていくことが見込まれるなか、どのように変わっていくかにも注目ですね。

今後の市場再編のスケジュールは?

2021年9~12月は、上場企業は新しい市場区分の選択申請をします。

2022年1月にはそれぞれの企業の市場区分が公表される見込みです。

自分が所有している株式の銘柄、投資信託に組み入れられている企業が、どの区分になるか要チェックです。いち早く情報を入手することで、値動きの予想を立てておくことができます。

そして、2022年4月に、新市場区分に移行し、新しい市場での取引が始まります。

しばらくは経過措置がとられますが、東証の市場が変わることで、企業も変っていくでしょう。よりグローバルな競争力を持ち、ガバナンス水準の高い企業が増えることが期待されます。

それを支えるのは、投資家の投資マネーでもあります。個人投資家としてどのような選択をするべきか、市場再編の動向を見ながらじっくり作戦を練ってみてはいかがでしょうか。